OpenAI ne veut plus seulement répondre à vos questions. Avec sa nouvelle expérience de finances personnelles dans ChatGPT, l’entreprise veut aider les utilisateurs à analyser leurs dépenses, suivre leurs abonnements, préparer un achat immobilier ou comprendre les risques de leur portefeuille. La fonctionnalité est lancée en preview aux États-Unis, d’abord pour les abonnés ChatGPT Pro, sur le web et iOS.

Après la recherche, le code, l’éducation et la bureautique, ChatGPT entre dans un domaine plus sensible encore : l’argent personnel.

L’essentiel : ChatGPT devient un tableau de bord financier

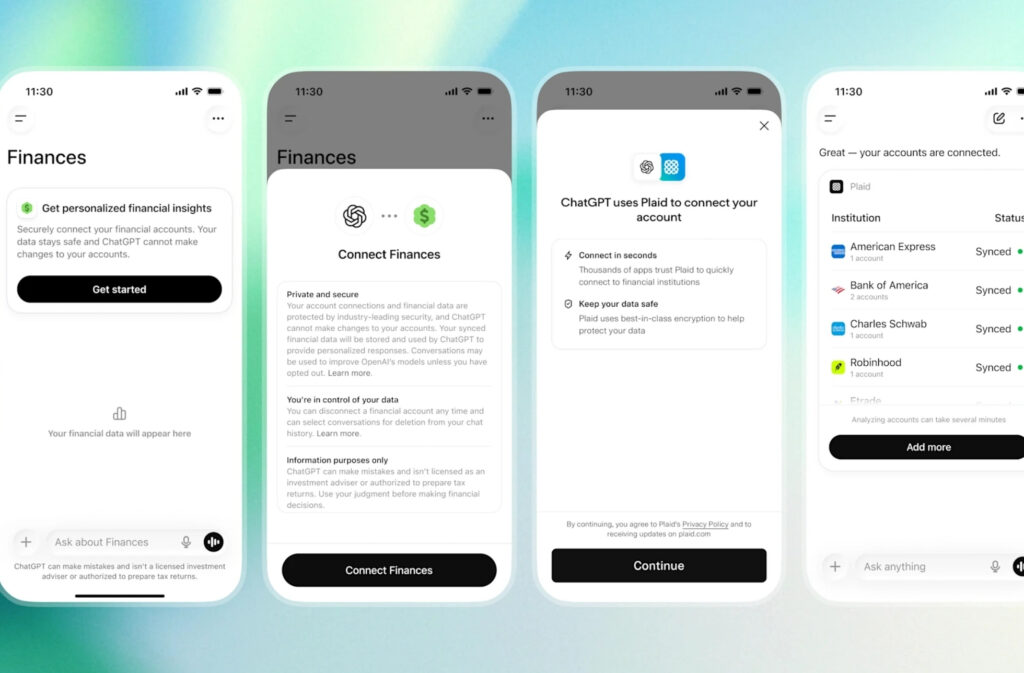

OpenAI permet désormais à certains utilisateurs américains de connecter leurs comptes financiers à ChatGPT via Plaid, un acteur clé de l’agrégation bancaire. La fonctionnalité prend en charge plus de 12 000 institutions financières, dont des banques, courtiers et plateformes d’investissement comme Schwab, Fidelity, Chase, Robinhood, American Express ou Capital One.

Une fois les comptes synchronisés, ChatGPT peut afficher un tableau de bord avec :

- les dépenses ;

- les abonnements ;

- les paiements à venir ;

- les performances de portefeuille ;

- les soldes, investissements et dettes.

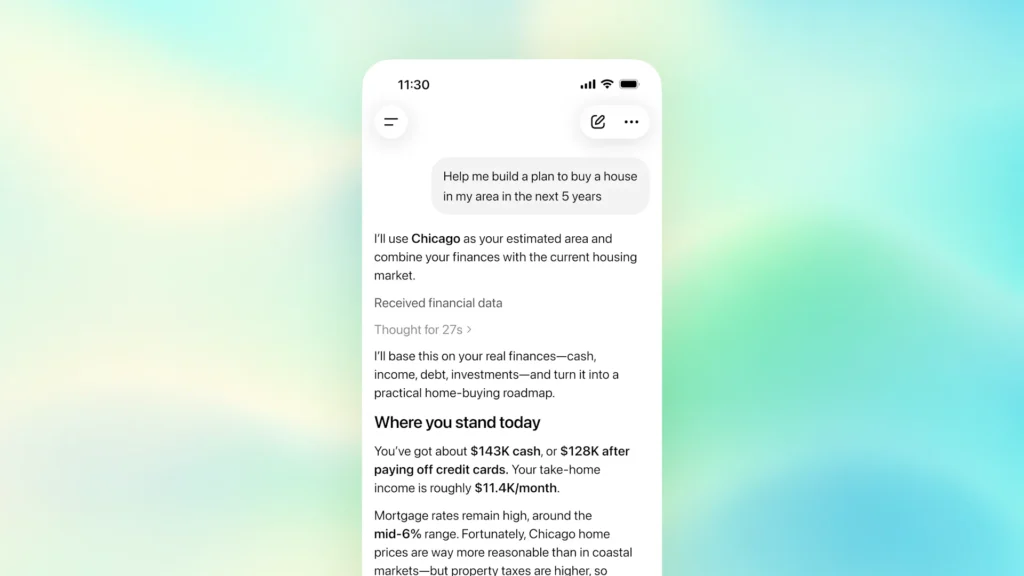

L’utilisateur peut ensuite poser des questions directement dans ChatGPT : “Où puis-je économiser ?”, “Quel a été le vrai coût de mes vacances ?”, “Quel est le risque principal de mon portefeuille ?”, ou encore “Comment préparer l’achat d’un logement dans cinq ans ?”.

OpenAI insiste sur un point : l’outil peut aider à mieux comprendre ses finances, mais ne remplace pas un conseiller financier professionnel.

Ty Geri, Product Lead chez OpenAI, résume la philosophie du produit :

« Les finances sont profondément personnelles et façonnées par les objectifs, priorités et réalités quotidiennes de chacun. ChatGPT aide les utilisateurs à comprendre où va leur argent, identifier des tendances et prendre des décisions plus éclairées. »

Pourquoi OpenAI va sur le terrain de la finance personnelle

La finance personnelle est l’un des cas d’usage les plus naturels pour une IA conversationnelle. Les données sont dispersées. Les arbitrages sont complexes. Les décisions sont souvent chargées émotionnellement.

OpenAI affirme que plus de 200 millions de personnes utilisent déjà ChatGPT chaque mois pour des sujets liés au budget, aux investissements, aux objectifs d’épargne ou à la comparaison de scénarios financiers.

Jusqu’ici, ces échanges restaient souvent génériques. Avec les comptes connectés, ChatGPT peut désormais raisonner à partir d’un contexte réel : revenus, dépenses, dettes, abonnements, objectifs déclarés.

Mais derrière cette nouveauté produit, il y a aussi une logique d’acquisition technologique.

Selon plusieurs médias américains, OpenAI a récemment intégré l’équipe de Hiro, une startup spécialisée dans les finances personnelles et l’accompagnement budgétaire. Ce mouvement éclaire la stratégie du groupe : la finance n’est pas un simple “plugin” expérimental dans ChatGPT. OpenAI cherche à construire une couche d’assistance financière complète, capable d’accompagner l’utilisateur dans ses arbitrages quotidiens.

C’est le passage d’un conseil général à une assistance contextualisée.

Un exemple donné par OpenAI illustre bien la différence. Sans connexion bancaire, ChatGPT propose des conseils classiques : réduire les abonnements, limiter les achats impulsifs, automatiser l’épargne. Avec les comptes connectés, il peut identifier les postes de dépenses récents, proposer des plafonds mensuels par catégorie et construire des projets selon le profil analysé.

GPT-5.5 Thinking : le moteur de raisonnement financier de ChatGPT

Les conversations financières avec comptes connectés utilisent par défaut GPT-5.5 Thinking, le modèle de raisonnement récent d’OpenAI.

L’entreprise affirme avoir construit un benchmark interne pour mesurer la qualité des réponses sur des tâches financières complexes, avec l’appui de plus de 50 professionnels de la finance.

Selon OpenAI :

- GPT-5.5 Thinking obtient un score de 79/100 ;

- GPT-5.5 Pro atteint 82,5/100 ;

- GPT-5.4 Thinking atteint 76,6/100.

Ces chiffres doivent être lus avec prudence puisqu’il s’agit d’un benchmark interne. Mais ils révèlent la direction produit : OpenAI veut faire de ChatGPT un assistant capable de traiter des questions financières complexes et contextuelles.

L’objectif n’est plus seulement de répondre correctement. Il s’agit de comprendre des arbitrages : dépenses versus épargne, achat immobilier versus investissement, risque versus liquidité.

C’est précisément ce type de raisonnement que les modèles “Thinking” cherchent à améliorer.

Plaid, Intuit : OpenAI s’appuie sur l’infrastructure fintech américaine

Le choix de Plaid n’est pas anodin. Plaid connecte plus de 12 000 institutions financières et fournit une infrastructure utilisée par de nombreuses applications fintech pour relier comptes bancaires, cartes, investissements et autres données financières.

Will Robinson, CTO de Plaid, explique :

« Les consommateurs veulent des expériences qui comprennent profondément leur situation et les aident à agir. »

Plaid insiste sur trois piliers :

- la couverture des comptes ;

- l’intelligence transactionnelle ;

- le contrôle utilisateur.

L’entreprise indique notamment que son modèle de transaction améliore de 48% la précision de classification des revenus par rapport à des approches précédentes.

OpenAI annonce aussi une collaboration à venir avec Intuit, maison mère notamment de TurboTax et Credit Karma. L’objectif : permettre à terme à un utilisateur de passer d’une question à une action.

Concrètement, ChatGPT pourrait :

- estimer l’impact fiscal d’une vente d’actions ;

- aider à choisir une carte bancaire ;

- calculer des probabilités d’approbation de crédit ;

- planifier un rendez-vous avec un conseiller fiscal.

C’est probablement le point le plus important : ChatGPT ne veut pas seulement informer. Il veut devenir une interface d’action.

Données bancaires : la confiance devient le vrai produit

Le sujet le plus sensible reste la confidentialité.

OpenAI précise que ChatGPT peut accéder :

- aux soldes ;

- aux transactions ;

- aux investissements ;

- aux dettes.

En revanche, l’outil ne peut pas voir les numéros de compte complets ni effectuer d’opérations bancaires.

Les utilisateurs peuvent déconnecter leurs comptes à tout moment. OpenAI indique que les données synchronisées seront supprimées de ses systèmes sous 30 jours après déconnexion.

Les “mémoires financières”, qui enregistrent des informations comme un objectif d’épargne ou une dette familiale, peuvent aussi être supprimées manuellement.

Malgré ces garde-fous, le lancement soulève une question de confiance majeure : jusqu’où les utilisateurs accepteront-ils de connecter leurs données sensibles à une IA généraliste ?

Cette question devient centrale alors que l’IA conversationnelle évolue vers des usages de plus en plus personnels : santé, finance, productivité, achats ou carrière.

Pourquoi l’Europe sera un terrain plus complexe

La fonctionnalité n’est pour l’instant disponible qu’aux États-Unis.

Aucune date de lancement européen n’a été annoncée.

Et pour cause : le marché européen est beaucoup plus contraint réglementairement. Un tel produit devrait composer avec plusieurs cadres sensibles :

- le RGPD ;

- les règles d’Open Banking ;

- la directive DSP2 ;

- les obligations liées aux données financières sensibles.

En Europe, l’accès aux données bancaires est déjà fortement encadré via les API ouvertes imposées par la DSP2. Mais intégrer ces flux dans une IA conversationnelle générative pose de nouvelles questions :

- où sont stockées les données ?

- comment sont-elles utilisées ?

- servent-elles à l’entraînement des modèles ?

- qui porte la responsabilité en cas de mauvaise recommandation ?

OpenAI avance donc prudemment.

Ce que cette annonce change pour les banques et fintechs

Pour les acteurs financiers, l’annonce dépasse largement le cadre d’une nouvelle fonctionnalité.

ChatGPT n’est pas une banque. Mais il peut devenir l’interface par laquelle l’utilisateur comprend sa banque.

C’est une forme de désintermédiation progressive.

Les banques conservent les comptes. Les fintechs conservent les produits. Mais l’IA capte la relation quotidienne : analyser, comparer, recommander, expliquer.

Pour les banques et assureurs, plusieurs enjeux émergent :

- rendre leurs interfaces plus intelligentes ;

- intégrer des assistants IA contextualisés ;

- préserver la confiance utilisateur ;

- éviter que la relation client ne migre vers une interface tierce.

Le risque est clair : si l’utilisateur prend toutes ses décisions financières via ChatGPT, la marque bancaire passe au second plan.

Ce que les entreprises doivent retenir

Pour les PME et acteurs midmarket, cette annonce dépasse la finance personnelle.

Elle montre comment ChatGPT évolue :

- d’un moteur de réponse vers une interface métier ;

- d’un chatbot vers un tableau de bord connecté ;

- d’un assistant généraliste vers un agent contextualisé ;

- d’un outil de productivité vers un point d’entrée transactionnel.

Cette logique peut se transposer à d’autres domaines :

- CRM ;

- RH ;

- comptabilité ;

- e-commerce ;

- gestion documentaire ;

- relation client.

La vraie question devient donc : quelles données les entreprises sont-elles prêtes à connecter à une IA pour obtenir un gain opérationnel réel ?